零伽壹链改研究:重构音乐产业生态体系,区块(2)

?

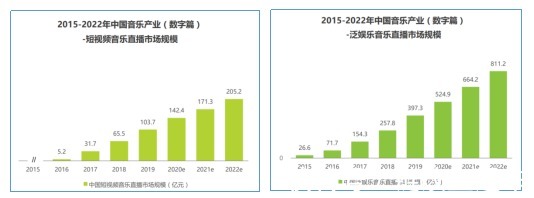

·数据图表来自艾瑞咨询报告

?(三)音乐产业发展瓶颈与障碍

1.3.1?音乐人生存状况不容乐观

据中国传媒大学发布的《2020中国音乐产业发展总报告》数据显示,有52%的音乐人没有音乐收入,24%的音乐人的音乐收入占总收入的5%以内,7%的音乐人音乐收入占总收入的6%-20%,仅7%的音乐人音乐收入占比达100%。

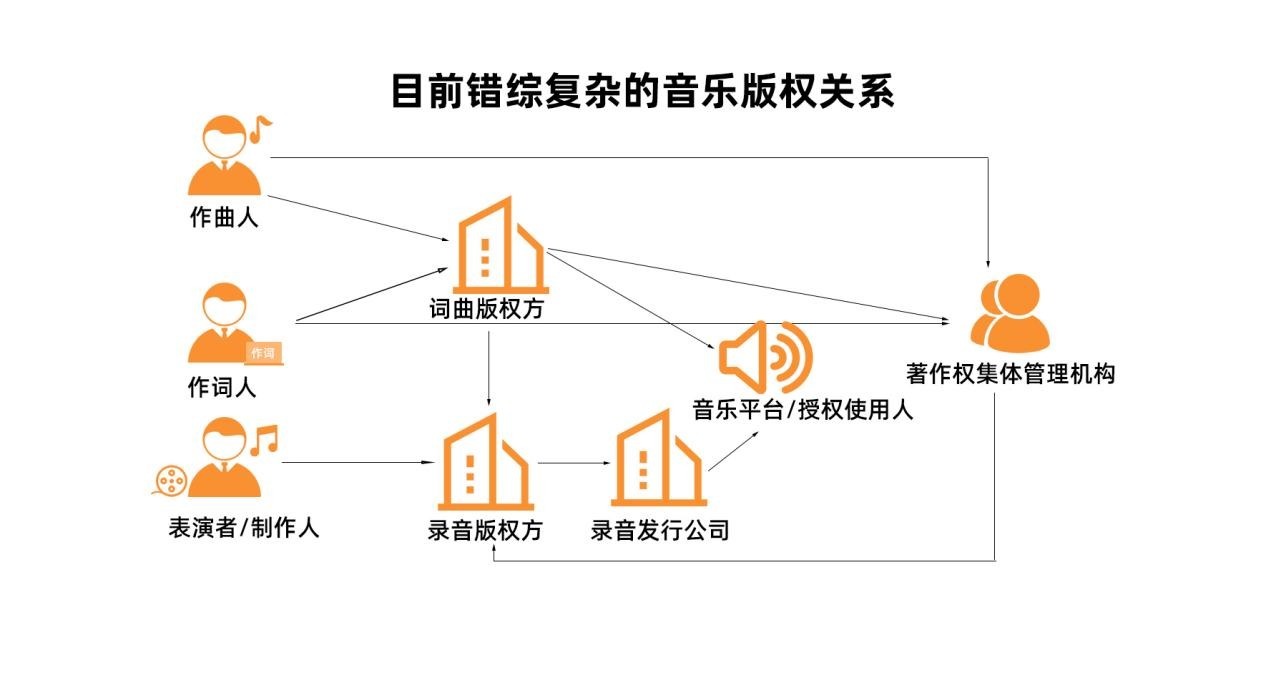

1.3.2?版权和版税得不到保护、也不透明

据估计,每年音乐版税的流失高达25亿美元以上。虽然音乐产业历史悠久,但行业运作缺乏透明度,缺乏国际化的词曲版权数据库。产业盗版猖獗、演出市场黄牛泛滥等现况,令音乐创作者面临挣钱难、维权难、议价难的“三难”问题,阻碍产业健康可持续发展。

如今分工越来越细、也越来越国际化的音乐创作方式,也使版权管理和版税支付变得非常困难。一首歌的词曲、编曲、制作、表演等通常是由不同的音乐人完成(甚至多人参与同一部分)。于是,著作权的所属和获利分配的方式因为角色不同、贡献不同、合约不同、法规不同等种种因素非常复杂,报酬支付效率极其低下,还常常造成混乱和争议。

而对于音乐平台原创音乐者而言,由于部分平台不会提供订阅服务后台信息、播放统计原数据或可以审计的报表,音乐人只能看到平台愿意呈现的“数据”,“基本上等于平台想给你多少就给多少。”

从音乐人的角度,版权管理成本非常高。如果是新锐音乐人,更是没有时间、资金和法律知识来维护自身的权益。

1.3.3?数字音乐的付费渗透率偏低。

付费率低迷,这与早期数字平台的发展模式有关。艾瑞咨询发布的《2019年中国数字音乐内容付费发展研究报告》提到,由于互联网平台在过去并没有建立起对音乐版权有效的保护,音乐可以免费听、免费下载、免费使用、免费传播,因此用户在网络上收听和下载音乐都不需要付出成本,导致用户付费意识普遍不足。

据相关数据介绍,国内头部数字音乐平台的付费用户比例在6%左右,一些非头部平台可能只有2%-3%。

腾讯音乐2021年第一季度财报显示,其在线音乐付费率为9.9%。即使这个数据已突破记录,但距海外音乐平台标杆动辄40%以上的平均付费率仍差距甚大。此外,尽管平台付费用户有所增加,但音乐平台和社交娱乐平台的月活跃用户分别下降了6.4%和14.2%。

1.3.4?音乐制作的成本及门槛偏高

虽然这个世界有很多人有音乐的抱负,想做出一番成就,但现实总是很残酷。他们缺乏人脉资源,没有足够的资源和资金去找到高水平的音乐制作人,也无法拥有或租用工作室,甚至不知道如何去使用设备或借用必要的技术来进行作品的录制和制作,这些都是门槛,对于很多有梦想的人来说,有很多障碍。

1.3.5?收益机制分配不公

从整个行业来说,音乐创作人、制作人、音乐传播人、粉丝都没有获得相应的收益。近几年数字音乐的一大特点是,头部音乐人版权价值不菲,新人或者不知名音乐人的作品则无人问津。调查显示,90%的歌属于“停尸房歌曲”,无点击数据就无分成。

比如说,平台与音乐人分成模式就被诟病。中国传媒大学录音与音乐艺术学院教授李小莹介绍,就签署协议而言,数字平台通常具有更多的主动权,而多数独立音乐人在不是特别了解著作权法的情况下,无法与平台平等对话或进行议价。

据了解,当前音乐人和平台的版权合作模式有两种:一种是按点击分成;一种是平台付制作费买断。合作主要涉及信息网络传播权,包括词、曲著作财产权、表演者权(邻接权)、录音录像制品(邻接权)三个方面。

从业者普遍认为,音乐平台作为甲方,往往会要求更多获得权利,尽可能覆盖自身及其关联公司的各个业务场景,这导致很多平台协议要求的授权范围都远超信息网络传播权范围。而且各种音乐平台,掌握绝大多数用户的流量,也由此垄断了绝大多数收入。这对于很多非著名音乐人来说,很难有好的收入,也无法支撑再创作。

从产业发展来看,随着数字化时代的不断深化,音乐产业发展势头正猛、前景可观。

互联网技术已经颠覆了音乐产业,音乐行业作品内容以数字形式在互联网上首发;音乐的传播和音乐产品的孵化可在互联网上进行;用户也可主动参与传播。

文章来源:《音乐研究》 网址: http://www.ylyjzz.cn/zonghexinwen/2021/0929/1116.html